东北产区:关注临储停拍公告

东北收获期考察接近尾声,产地整体单产水平调整不一,农户正在做储粮准备,十一开始集中启动收割、收益预期偏乐观。此外,10月12日临储计划拍卖13年玉米7.5万吨,12-13日还有300.6万吨粮源待投放,去年10月12日当周即为临储暂停拍卖的最后一周,关注近周政策公告。

华北产区;新粮上市压力持续

新粮上市压力持续,部分地区连日降水对收割及基层购销活动带来阻滞,同时经过前期一轮集中降价,伴随经销商止亏及用粮企业压价操作,厂门送粮车有所减少,华北玉米市场整体价格重回震荡调整区间。关注十一期间天气状况是否对新粮粮质及上市造成较大影响。

南方销区;市场购销相对清淡

经过前一轮的节前补库,主销区现货市场相对清淡,企业消耗库存为主、经销商心态相对平稳,等待新季规模上量。同时,根据不同粮质的粮源价差情况持续,包含东北、西北及华北新产在内的优质乳猪料到货2100元/吨以上,预计十一之后企业将开启新一轮询价采购。

南北港区:成交行情相对坚挺

今日锦州港二等陈粮收购1660-1700元/吨、14.5%水新粮收购报价1710元/吨,北港新粮到货占比增多,市场区间震荡;广东现货二等陈粮报价1780-1810元/吨、行情相对坚挺,北港至广东港班轮运费70元/吨、较上周持稳。到货成本尚有支撑,关注北方新粮供应。

饲料养殖:“双节”提振料有限

伴随养殖户出栏意愿稳定及终端餐饮采购,南方猪价止跌、北方猪价稳中伴涨,预计十一期间猪价整体平稳为主;双节临近提振禽蛋零售走货,全面跌破4元/斤的蛋价及再回低位震荡的肉价短期难有反弹突破,养殖亏损进一步增加,苗价跌破一元,养殖户补栏意愿低。

深加工:企业陆续挂牌收购

近日辽吉深加工新粮收购价格暂稳、三等收购1600元/吨不等,华北深加工企业跌幅放缓,三等收购1700元/吨左右。目前淀粉行情整体持稳,酒精生产企业产品库存普遍偏低,产品行情呈稳中伴涨态势,但成交多以执行前期合同为主。关注节后开工率变化及政策消息。

附赠文章:

“天下风云出我辈,一入江湖岁月催;尘世如潮人如水,只叹江湖几人回”。还记得即将逝去的9月份,华北黄淮玉米市场风云突变,用粮企业上演了“一度快速提价,转身间就迅速降价”的精彩大戏,令人眼花缭乱,不少业内感慨这种“过山车”式行情实为少见,其间小编心中也是颇不平静。话说,10月份渐行渐近,新季度的玉米供需格局又将开启了,届时国内华北黄淮玉米价格该何去何从呢?

附图:国内玉米均价走势图

众所周知,9月上旬天气和物流因素导致玉米上量迟迟难以增加,用粮企业因此持续调高玉米收购价格,华北黄淮玉米价格9月上旬因此上演“疯涨”一幕。但“天气”影响毕竟还是短暂,在经历该轮快速上涨风波后,随着华北黄淮产区天气放晴,当地新玉米得以恢复正常上市,从而掀起新一轮的“降价潮”,真应了那句老话“涨也匆匆,跌也匆匆”。以山东为例,目前当前深加工企业收购价格已经降低至1670-1750元/吨一线,较9月小高位跌80-180元/吨不等。那么问题来了,为啥华北黄淮玉米价格大涨后,随之就快速回落呢?同时,10月份新季玉米即将迎来新一轮的上市期,华北黄淮玉米价格还会进一步降价吗?请听小编下面慢慢道来。

9月下旬以来华北黄淮产区新玉米迎来集中上市期,新玉米价格因此呈现季节性下跌现象,当地用粮企业玉米收购价基本跌破1800元/吨关口,如今已经逐渐向1700元/吨一线靠拢。目前山东地区深加工企业新玉米(水分14%,同下)主流收购价为1670-1750元/吨,河北地区深加工企业新玉米主流收购价为1640-1730元/吨,河南地区深加工企业新玉米主流收购价为1700-1740元/吨,均较9月小高位跌80-180元/吨不等。本轮华北黄淮玉米价格下跌,究其根源还是季节性供需矛盾下的产物。

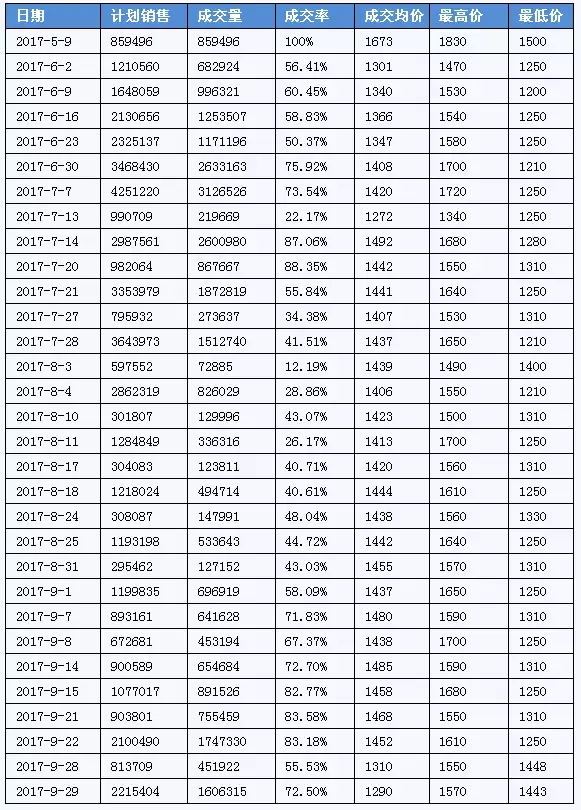

就供应而言,随着当地天气转晴,9月中旬起华北黄淮地区早熟新作玉米上量增多,而9月下旬开始华北黄淮产区秋玉米也逐渐步入上市期。与此同时,自9月7日开始临储玉米单周拍卖量开始增加,本周拍卖总量仍维持在300万吨以上,其中9月28日进行的2013年产分贷分还玉米全部成交。2014年产包干销售玉米拍卖成交率55.53%,9月29日拍卖2013-2014年产包干销售玉米共220万吨,成交率72.5%,这一数据显示市场参拍热情依旧较高,而临储玉米自5月初开始拍卖,截止目前已经有4个多月的时间,累计成交量逾5000万吨。眼下玉米市场处于陈粮交替阶段,随着新玉米逐步进入集中上市期,临储玉米拍卖又再次加量,从而增加了玉米的供应压力,进而压制玉米价格。

附:2017年临储玉米拍卖成交之中储粮包干销售玉米结果

而从需求来说,由于新作玉米上市量不断增加,企业到货量相对稳定,而企业日均到货均可以满足企业当日消耗,故而深加工企业大多维持安全库存,短期内加大库存储备意愿较为淡薄,况且近期玉米价格持续降价下的用粮企业对玉米后市行情不太看好,更有甚者,部分用粮企业担忧今后玉米市场上演去年同期的那波大跌行情,故而时下大多选取随用随买的采购策略。此外,受市场供应充足、屠宰企业采购环境宽松影响,近期猪价震荡下跌,节前备货也未能对猪价形成支撑,叠加环保对养殖业影响仍存,当地养殖户补栏积极性仍较低,终端消费恢复仍较缓慢,这对玉米的饲用需求产生不利影响。

展望后市,就短期而言,随着华北黄淮产区新玉米迎来上市高峰期,若无意外的话“十一”之后当地玉米供应将处于持续宽松状态,而在新粮集中上市压力逼近的背景下,华北黄淮地区用粮企业观望、避险情绪增加,多维持安全的低库存状态,随用随买的采购方式或继续大行其道,同时中国农业部公布了8月份生猪存栏信息,生猪存栏环比上月减少0.5%,比去年同期减少5.6%;能繁母猪存栏环较上月减少0.9%,同比去年减少4.7%,生猪存栏量继续下降,且受环保因素影响,养殖业产能恢复十分缓慢,预计后期养殖业需求难以明显好转,饲料终端消费量因此提升受阻,短期国内玉米后市行情仍难乐观,况且10月份以后东北新玉米也将全面上市,届时将对华北本地粮源产生一定冲击,因此预计本轮华北黄淮玉米价格下滑持续时间或将更长些。

但长远来看,由于今年新作玉米产量因种植面积调减而下降不少,各机构预计减产幅度在800-1400万吨不等,而深加工产能需求大幅增加,据Cofeed此前调查,未来一年国内深加工复产、扩产或新建的企业将如雨后春笋般拔地而起,而且大部分新增产能将在今年年底前完成,其中淀粉+酒精+添加剂行业新增企业数达42家,年度总加工玉米数量逼近4000万吨,达到3869万吨。据此可知,未来玉米整体供需格局将因此得到改善,市场信心也将恢复,届时玉米价格下行的空间或也不大,故而也不必过于悲观。

(玉米世界 天下粮仓网)

上一篇:今年大豆想卖个高价?只能等!

下一篇:稻米去库存或将提速