截至上周末,随着国产大豆开镰收割的区域陆续增加,市场观望气氛日渐浓厚,产地收购商尝试性收购“高开到低走”现象明显,最早入市的湖北西部产区经历连续十多天的低温阴雨,在上周天气转晴后,温度也明显提升。雨后大面积收获的中熟豆感观和品质大幅下降,市场需求被持续推延收获而打乱,早熟品种豆农和经纪人共同惜售,收购商仓中无粮,加剧了价格攀升。

东北产区新豆前一周已有零星入市,开秤价随陈豆试探性报价。上周上市范围明显扩大,开秤价4000元/吨的区域显然难以支撑,目前多地出现3600元/吨的开秤价。9月底,东北各地大豆将大范围开镰,由于东北产区面积增加,丰产已成定局,若近期天气不出意外,3400~3500元/吨的综合价位将为期不远。上周江苏南通、盐城、淮安新豆也有零星上市,由于产区上市量小,难以对市场构成影响,短期内呈现高开高走局面。而沿淮地区今年上市略有推迟,去年是9月22日大面积开镰,今年或在9月25日有小量上市,大面积收割或与东北在同一时间进入高峰,但该区域收割时间短暂,一般从开镰至结束,在15天收尾。各地收割与收购同步展开。预计今年收购高峰将出现在国庆节至10月15日,而价格低点也会在此间显现。近期光照充足,大面积丰产已经成型,但也不排除个别田块因播期偏早、密度较高而出现“花而不实”,但毕竟这类田块较少。预期的低点净粮装车价有在3700~3800元/吨之间的可能,市场正翘首以待。

“三北”豆市悬殊 高不成低不就

湖北豆是最早入市的国产豆区,由于品种及茬口多乱,上市期较长,早熟及中熟品种一般年份多相邻收割,但今年早熟豆收获后,田间待收获的中熟品种受连续十多天的低温寡照和持续阴雨绵绵影响,造成田间待收中豆感观大变、烂籽率增加,与早豆的自然光泽差异较大,市场采购预期大打折扣。市场对湖北中豆的质感变化好像对豆农没有敏感刺激,产区的收获高峰已经显露,但各地收购高峰却迟迟难现。许多已经劣变的豆源在早豆价格上涨的影响下,豆农惜售情绪反而提升,收购商和采购群体对质量已经频频“摇头”,分散上量难以对收购商构成压力,各地质量差异较大,价差也明显放大。

至上周末,仅湖北钟祥、沙洋、天门境内价格就出现较大差异,最低的装车价4360元/吨,多数在4400~4440元/吨之间,仅有30%的货源报价4500元/吨,而此类货源外销量却明显高于低价的1倍,小部分手工豆源4700~4800元/吨依然紧俏。豆农和经纪人入市情绪均不高,产区内采购主体已日渐减少,受质量参差不齐的影响,市场观望情绪愈加严重,对质量的挑剔现象与日俱增。湖北公安、石首、江陵部分区域前期高收低卖的亏损局面刚刚“抹平”,天晴之后许多收购商盲目再度补库,毛粮收购价多在4300元/吨左右,净粮加工后成本在4500元/吨左右,其质量和价格与上述外围区域背离,加上装车及其他费用,欲卖4600元/吨才能保本,但市场在大范围上市后,选择空间大了。由于总体质量大致相同,因此导致产区出现“看的多了,买的少了,买一车货跑多地”的现象。此类高价入仓货源亏损已经“成型”,而其他现行价格很难支撑。

东北黑龙江最早零星入市的是哈尔滨周边,在上周贸易商多参考陈豆价格入市,4000元/吨的开秤价随收随走,多是靠订单“摸索”性收购。9月10日后,外围区域也开始零星收割,9月15日收购价已由3800元/吨降至3600元/吨。本周收获面积陆续增加,各地贸易商开秤心理复杂,很难把控价格趋势,9月底大面积开镰后预期在3400~3500元/吨之间。苏北地区本周同样出现零星收割,与湖北和东北相比仅是“小荷初露”,目前价格尚不能供市场参考,小量入市仅供当地及周边作坊使用,现行装车价多在4860~4900元/吨之间,多供小型车辆装运。

丰产预期强烈 压力加剧“迷茫”

近段时间以来,各种版本预测国内大豆总产在1450万~1550万吨之间。根据调研,各产区今年大豆生产“面积扩、单产升、总产增”已成定局,但由于此现象发生在大豆收储制度改革初期,把大豆集中推向市场,“定价权”交给市场,在环境治理、进口豆源持续增加且品种繁多的状态下,市场和产区的压力将同时放大。在新豆即将大面积收获的同时,国储大豆仍将低于之前拍卖价格释放,加大了各地贸易主体对入市新豆行情的恐惧。近来,美盘价格在美豆丰产预期影响下,已连续多日走低,国内主产区开秤价一时间成为焦点。

就目前湖北而言,对下游市场依然有运距和费率优势。由于沿淮地区仍未上市,东北地区未曾上市就“乱了方阵”,且运距和运营周期偏长,苏北零星上市价昂,短期内对湖北来说仍是释放总量的最佳时机。但惜售显现,小部分优质豆源入市缓慢,劣质豆源进入市场则改变和增加了市场观望心理,导致市场延缓采购。一旦失去近期机会,对于湖北豆源来说,中长期已经没有再好的利好显现。目前4300~4400元/吨的豆源很可能受其劣质影响,在外围低廉价格出现之后,会成为蛋白企业在3800元/吨消化的对象。而现行4500元/吨左右的豆源在若不调整,其价格很可能在之后跌至4200元/吨左右,时间将会与沿淮及东北同步。按照今年鄂西地区的雨后豆质量,下年度产区压力将持续。据调查,湖北境内有许多豆农为争取早日上市,有提前用“草甘磷”和“农达”等毁灭性除草剂进行“催熟”的现象。由于施药时间提前,加上连续低温寡照,造成籽粒“皱缩”,人为地制造大量“葡萄干”式籽粒,加之霉籽增加,此类豆源只能成为油企吞吐的产物。同时,许多抢收的黑黑的“泥花豆”占一定数量,预计鄂西地区中熟品种总量的15%将成为油用豆,价格会在3300~3400元/吨之间。

近期东北地区贸易商正在寻求心理平衡支点,新豆即将大量上市,而国储陈豆将继续以低于之前拍卖价格续拍。许多贸易商认为此时拍卖对新豆价格难以引领向上,新豆低开已成定局。更有部分资深人士认为,由于今年东北豆质量或将更好,推陈储新的可能性较大。收储制度改革后,今年东北大豆将大幅增收,加上全国主产区面积增加、丰产在望,笔者认为,轮换和国储会不会在东北产区上市低点时介入收购是关键。若入市收购,则会给贸易商适当减压,同时,中储粮油脂公司可把多年的陈化豆源以同等的价格卖出,以达到“以旧换新”的效果。

沿淮产区没有国储介入,当集中入市后,惟有蛋白企业能够“救市”,其产区距山东蛋白企业较近,一旦出现上述价位,蛋白企业会参与争市,致使10月下旬价格会在豆农惜售后出现企稳调整。而东北在此期间,下游市场受运输、运距的费率影响,结合其价格优势,很难与沿淮及苏北等关内其他地区抗衡,因此,需经历一段过渡和适应期。笔者认为,各地新豆上市后均会有一定压力,市场在产地不稳的行情引领下将加剧观望,这是很正常的表现。收获期内仍有不确定因素,行情变化有待进一步观察。

近期全国较多地区连续降雨,这轮降雨过后,黄淮海地区大豆将加速收割,开启上市。前期有观点认为,今年大豆种植面积扩大,价格将低于前几年,而卓创资讯认为,现在多种表现指向,今年国产大豆的价格底部可能将会提升。

第一, 豫皖豆质量较去年,较湖北提升。从生长期我们就可以了解到,河南安徽的大豆基本风调雨顺,长势良好。而从河南许昌地区的新黄豆样品图来看确实如此,仅仅只是早期受淹的黄豆,颗粒就比湖北豆好非常多,预计后面正式上市的黄豆质量会更好。

而上市仅两天,许昌豆的收购价就从2.00元/斤提升到2.10元/斤,提了0.10元/斤,更加说明了贸易商对高质量的黄豆收购有信心。质量提升代表着价值提升,这为黄淮海大豆价格提升奠定了基础。

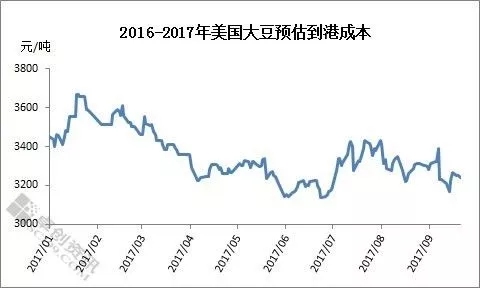

第二, 进口豆价格仍持续上涨。目前港口美西大豆散粮装车价3400元/吨,本周暂未上涨,但上周涨60元/吨,且目前因后续到货暂无法出售,进口商甚至惜售,价格上涨势头仍未停止。

当然,9-10月是大豆到港的传统低点位,且根据进口成本测算,美豆的后续到港成本低于前期,目前进口大豆市场呈现出近强远弱的局势,这股强势能维持多久,可能谁也无法知道,初步预计1个月的时间可以维持。

第三, 两湖地区商品豆减产,下游已经有存货现象。据卓创了解,荆州,湖南常德等地的小商贩都有存留大豆的现象,黄豆的收购价持续偏强,低价难以上货。而在天门,张港,托市一带的中黄质量也较差,贸易商收购积极性非常低。

由于今年湖北中黄依然有较多的葡萄干粒,因此只过抛筛不过比重的货源难以受到青睐,比如天门,天门大部分贸易商没有比重机设备,因此出货价格始终低于荆州,而且还有相当的黄豆由于下雨时间长,质量将被当作油豆,选做商品豆的数量其实有所下降。目前湖北仍处于集中上市可能还不明显,预计到后期,货源减少的情况将会显现。

综上,今年大豆上市并不像之前预想的只是充满着利空因素,但产量明显增加是不争的事实,卓创认为,由于目前市场采购湖北豆人数少,观望黄淮海人数较多,豫皖豆上市后或因积极入市采购出现价格上涨,但由于供应量过大,价格或将随之下跌,而按照目前港口豆与国产豆的价差,净货2块的收购价,或将是一个偏低的水平了。